インドは近く世界3位の経済大国へ

インドの経済は成長を続けています。IMFによりますと、インドの名目GDPは2000年に世界13位でした。それが2010年には9位、2020年には6位に上昇。2023年時点での見通しでは、2026年に日本を抜き、さらに2027年にはドイツも抜いて、アメリカ、中国に次ぐ世界3位の経済大国になる可能性が高くなりました。一方で、一人あたりの名目GDPは、2022年は145位と世界でも低い水準です。この点からは、経済成長期はまだまだ初期段階とも言えます。

インドが今後も経済成長を続けていく背景には、いくつもの要因があります。1つは巨大な人口です。国連人口基金によりますと、2023年半ばの推計値では、インドの人口が14億2860万人となり、中国の14億2570万人を抜いて世界一になりました。しかも、人口構成では若年層が多いことから、今後も消費拡大によって経済成長を牽引するものと考えられます。その経済成長を担うのが中小企業です。

現状では、インドの産業別のGDP構成比で最も高い割合を占めているのはサービス業で、情報通信、金融、不動産、その他のサービス業がGDPの半分以上を占めています。製造業の構成比は10%台半ばで推移していて、その割合は伸びていません。それでも政府は製造業振興策の「Make in India」を2014年から進めていて、新たな推進策などによって伸びていく可能性もあります。

再生可能エネルギーの推進と自動車関連産業

インドでは再生可能エネルギーの導入が強力に進められています。風力発電の設備容量の割合が最も高いほか、太陽光発電の設備容量も急拡大し、約10年で30倍に増加しています。インド政府は2023年度から5年間にわたって再生可能エネルギーの容量を毎年50GW増やして、2030年には500GWの導入を実現するなど、野心的な計画を掲げています。

再生可能エネルギーの導入拡大は、さまざまな業種に波及効果をもたらすと考えられています。インドの自然環境は太陽光や風力の発電に適していることから、発電コストが低く抑えられ、国際的にも競争力の高い低価格での供給が可能になります。

2040年には消費電力の80%を再生可能エネルギーで賄うことを目指していて、発電関連事業はもちろん、クリーンなエネルギーを使うことで、生産財を扱う企業の脱炭素化も進むでしょう。

インドの生産財を扱う産業で、急成長しているのが自動車関連産業です。日本のメーカーではスズキが国内販売のシェアを50%以上を占めているほか、トヨタ自動車と本田技研工業もインドに進出しています。自動車部品の生産では、日系のサプライヤーと現地の中小企業との間で、提携や合併なども進んでいる状況です。

インド政府は2030年までに商用車の70%、自家用車の30%、バスの40%を電気自動車(EV)にすることを目指しています。また、二輪車と三輪車については80%のEV化を掲げるなど、脱炭素化の流れは自動車産業にも大きな影響を及ぼしそうです。

今後も成長が期待されるコイア産業とは

インドの生産財を扱う産業で、中小企業がその中心を担い、かつ、今後も成長が見込まれるものにコイア産業が挙げられます。コイアはココナッツの外皮から抽出される硬くて粗い天然の繊維で、ブラシ、フロアマット、マットレス、ロープ、網などのほか、より糸や床材、土の改良材など幅広い製品を製造するために使われています。

インドはコイアの主要な輸出国です。インド南部ケララ州の沿岸地域では、白コイア繊維の世界総供給量の55%が生産されているほか、南東部のタミル・ナドゥ州は、褐色コイア繊維の有数の生産地となっています。

コイアは天然繊維で、有機化合物であることから、高い耐久性や保水性があることに加えて、リサイクルも可能です。SDGsの目標12「つくる責任 つかう責任」に貢献ができます。また、インドの主要な産業の一つとして、国内で多くの雇用を生み出している点でも、SDGsの目標に貢献していると言えます。

世界のコイアの市場規模は2020年に約4億米ドルだったのが、2028年までには約8億9300万米ドルに達すると予想。世界有数の繊維生産国であるインドの繊維産業の中でも、コイア産業については将来的な成長が期待されています。

ただ、課題もあります。床材製品の分野では、コイアをめぐって各国との熾烈な競争が繰り広げられているほか、中国などで生産されている環境への負荷が大きい合成製品との競争にも直面しています。

また、主要な輸出先が中国であることのリスクもあります。タミル・ナドゥ州ではコイア製品の約90%が主に中国に輸出されていましたが、新型コロナウイルスの拡大によって中国でのロックダウンと工場閉鎖が起こり、注文のキャンセルが起きて一時産業が停止する事態になりました。

中国以外の主な輸出先は、アメリカ、オランダ、イギリス、韓国などです。環境に優しいコイアの需要は今後も高まっていくことから、コイア産業に関わる中小企業も、技術力を高めることで品質を向上して他国の製品との差別化を図ることや、マーケティングや広告などの市場戦略が求められています。

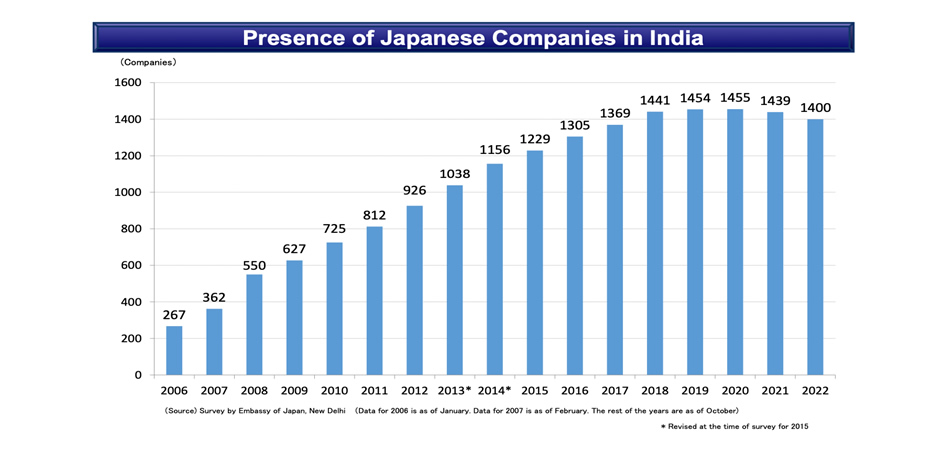

インドに進出する日本企業は増えていない

ここまで触れたように、インドでは今後も高い水準での経済成長が見込まれ、主要産業の発展も期待されています。にもかかわらず、日本企業によるインドへの進出は増えないばかりか、最近は減少傾向にあるのが現状です。

在インド日本大使館などが、インド各地の日本商工会議所および日本人会の協力を得て調査したところ、2022年10月現在、インドで登記されている日系企業の総数は1400社でした。2021年の1439社に比べ39社減少しています。

減少した理由は、新型コロナウイルスの感染拡大の影響や、企業の組織の再編による閉鎖などとなっています。業種別では、「卸売業・小売業」「金融業・保険業」などで増加した一方、「宿泊業・飲食業」「教育・学習支援業」などで減少しました。総数が減少する一方、日系企業の拠点数は増えています。

進出している日系企業全体を見ると、約半数を占めているのは製造業です。日本の製造業にとって、大企業だけでなく中小企業にもインドが重要な市場であることは間違いありません。にもかかわらず、進出企業が増えない理由は、インド国内の事情が大きく影響しています。

主な理由の一つに、インドで会社を設立する際、国や州の手続きや労働法制が複雑で、かつ、その対応が官僚的であることが挙げられます。製造業振興策の「Make in India」によって一部簡素化を図りつつあるものの、労働法制や税制などは州によって内容が異なるなど不透明な部分も多く、対応が難しいのが現状です。

もう一つは、インフラの整備が遅れていることです。道路や港湾が未整備であるほか、水道や鉄道などに不都合が発生する可能性があります。電力供給が不安定なことも、特に製造業では進出や工場の拡大などがしづらい要因となっています。

ただ、前述したように、電力の供給は再生可能エネルギーの導入が加速することで、今後改善が進む可能性があります。インフラの改善も加速することが期待されています。

また、一定の条件を満たせば優遇制度を活用することができます。このうち、みなし外国地域とされている経済特別区では、入居した企業は最大15年間の法人税免税などの優遇策を受けることができます。同様の制度には保税倉庫もあり、保税倉庫のエリア内では輸入関税を保税したまま検品や物流加工のプロセスを行うことが可能になります。

日本からインドへの進出が頭打ちになっている中、世界のインドに対する投資は高い水準を維持しています。今後も世界経済の中で存在感を高めていくインドでのビジネスは、日本の中小企業にとっても大きな可能性があり、中長期的な視点で検討する時期に来ていると言えそうです。

現在開催中の展示会・商談会